育休に入る前に,どうしても気になることの1つは,【やっていけるのか】ということだろう。この【やっていけるのか】には,たくさんのことがある。奥さんとの関係,金銭面,自分の生活習慣,職場の理解など…。

今回は,その中でも【金銭的な面】について自分の経験を書いていく。

現在,育休を取得して8か月が終わろうとしている。この8か月の我が家の経済状況をさらっと公開しつつ,これから育休を取得しようとしている人たちへの参考になればと思う。

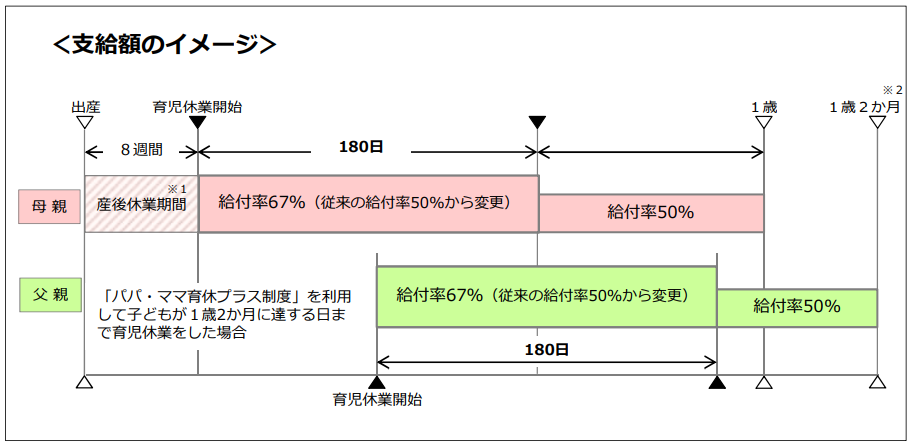

育休手当(給付金)

たくさんのサイトで紹介しているので,簡単に書く。

育児休業手当金が支給されるのは,子どもが1歳になるまで。

はじめの半年間は,総支給額の67%(感覚としては8割程度)が支給される。

後半の半年間は,総支給額の50%(感覚としては,6~7割程度)が支給される。

(感覚として,というのは社会保険料が免除されるため)

引用元:厚労省 育児休業案内リーフレット

※パパ・ママ育休プラス制度というとてもありがたい制度については後述する。

我が家の基本情報

子どもは2人。2人目の育児休業を取得した。2人目の子どもは2022年9月末生まれ。

なので,1年後の2023年9月までは,育休手当が支給されるということ!

ぼくの育休取得期間,2023年4月1日~2024年3月31日の1年間。

育休手当(給付金)は,子が1歳になるまで支給されるので,我が家の場合,育休手当が半年間しか支給されず,後半の半年は無給になる。

やばい!!!

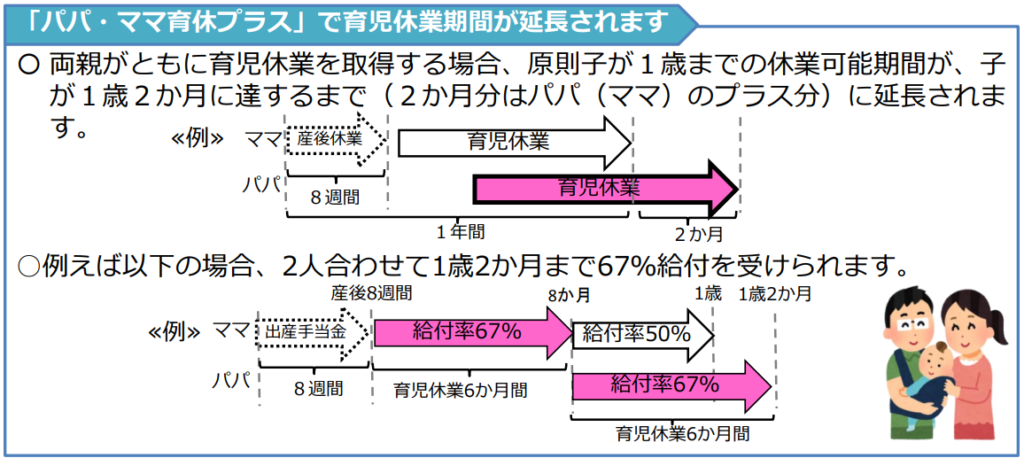

ただ,パパとママが同時に育休を取得している場合は,パパ・ママ育休プラス制度が使えます!

パパ・ママ育休プラス制度

引用元:厚労省HP

つまり,子どもが1歳2か月までは,(1歳を超えて2か月分はパパのみ)育休手当が支給される。

ありがたい!!!

ということは,2023年11月までは育休手当が支給されるということ!

我が家では,完全な無給期間は,2023年12月~2024年3月末までの4か月間ということになる。

育休中の家計の具体例

2023年4月以降の収入について書いていく。

パパの収入

育休を取得した最初の月は,支給されません!

手続きとか?遅いよ?

2023年4月無給

5月~10月(計6回)総支給の約67%(手取りの80%くらい)を支給される。

11・12月(計2回)総支給の約50%(手取りの67%くらい)を支給予定。

6月にはボーナスが支給された。(2023年1~3月までは働いていたから)

支給日は,月末(30日とか31日)

本当に支給されるか,毎月どきどきしてます!!

仮にぼくの年収が500万円(毎月総支給が32万円,ボーナス1回58万円が2回)だとして,当てはめてみると…

これはあくまでも仮に,①年収500万円だった場合,②1年間の育休で,③子どもが9月に1歳になる場合,④夫婦共に育休を取得している場合の計算である。

これに児童手当が加算されると,

児童手当は,習い事に使ったり,子どもの将来のための貯金にしたりする人が多いので,家計の一部にするのは心苦しい人もいると思うが,ここに計上した。

ごめんよ!今年だけは生活費に使わせてくれ!!

年収500万円の人が,1年間の育休を取る場合,それも半年後に子どもが1歳になってしまう場合のパパだけの収入は,半分にわずか及ばず227万円ということが分かった。

仮に子どもが生まれた瞬間から1年間育休を取得する場合の例

先ほどと条件を揃えて年収500万円だと仮定しよう。今回も,子どもは2人(3歳以上1人,0歳1人)いるものとする。

これを見てどう思うだろうか。

やっぱり,1年間も育休を取得するのは,しんどいなと思った人もいれば,意外と支給されるなと思った人もいるのではないだろうか。

年収500万円に対して,291万円と考えると,58%程度しかないと思うかもしれないが,年収500万円の手取りは,380万~410万円程度だと考えると,手取りの70~76%くらいはあると思ってもいい。

大半の人は厳しいなと思うだろう。

ママも育休の場合

仮に年収400万円として,月の総支給25万円の給料にボーナス総支給50万円が2回だとする。生まれた日もはじめの前提と同じ条件にする。2022年の9月に出産したとして,2023年度(2023年4月~2024年3月)の家計を計算する。

仮に子どもが生まれた翌日から1年間の場合

ママの場合は,出産後の56日間は育休手当でなく,出産手当金(産休手当)が支給される。

出産手当金については以下。

出産手当金は出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間を対象としてお支払いします。

1日当たりの金額

引用元:全国健康保険協会 出産手当金について

【支給開始日の以前12ヶ月間の各標準報酬月額を平均した額】(※)÷30日×(2/3)

(支給開始日とは、一番最初に出産手当金が支給された日のことです)

ここで気になるのは,産休から育休に切り替わるタイミングでの手当金(給付金)はどうなっているのかということで再び登場してもらおう!

引用元:厚労省 育児休業案内リーフレット

ママの場合は,産休手当(給料総支給の67%)8週間分の後の180日も給付率67%なので…

要するに,産後の8か月間は67%支給されるということか!!

そして,それ以後の1歳になるまでの約4か月は支給率50%ということか!!!

年収400万円だと手取り年収は300万~320万円程度。だとすると,この233万円は,73~78%ほどの収入になる。

パパとママの合計

- パパ年収500万円(手取り400万円)

- ママ年収400万円(手取り310万円)

- 世帯年収900万円(手取り710万円)

子どもが生後半年後からパパママ共に1年間育休を取得した場合

- パパ支給額227万円

- ママ支給額117万円

- 世帯収入344万円

具体的な数字は,もちろんちがうが,我が家の給付率の例は,これに近いと思ってもらっていい。

そうです。足りないんです…!

どうしたかって?次章で簡単にかきます!!

子どもが生まれた直後からパパママ共に1年間育休を取得した場合

- パパ支給額291万円

- ママ支給額233万円

- 世帯収入524万円

これなら生活をするには十分の額といえるのではないだろうか。

4人家族の月あたりの支出額は28万~37万円といわれている。

子どもの年齢に応じて学費や食費なども高くなってくる。

月当たり32万円として計算しても,年間支出総額は384万円なので,十分生活はしていける計算になる。

住んでいる地域や子どもの年齢,家賃(ローン)によって支出額は変わってくるが,年間支出が400万円程度だとすると,共働きの家庭であれば夫婦共に育休を取得しても生活はできるのではないだろうか。

そうはいっても,厳しいけどねー。

なかなか計算通りにいかないのが人生…。

たりない!?我が家の家計見直し

ざっくり上記のような計算をしたところ,やはりたりなくなってくるだろうと。

せっかくの育休…窮屈な暮らしはしたくない。

家族の時間も,夫婦の時間も,ひとりの時間も楽しみたい…。

FP(ファイナンシャルプランナー3級)を取得

人生設計とか,ライフプランとか,家計の見直しとかいろいろ聞くが,専門家に相談に行ったほうがいいのか…と思っていたが,相談料がかかる…

だったら自分でFPの資格をとればいいんだ!!!!

せっかく取得した資格なので,使わないともったいない!自分の状況を踏まえ,キャッシュフロー表やライフイベント表を作成してみた。

すると,無駄だと思える出費を確認した。

保険の見直し

わけもわからずに加入してしまっていた保険。

就職時にあれよあれよと入ってしまっていた保険。

結婚時に今後のためにと加入していた貯蓄型の保険。

いらない!!!!!!!!必要な保険を3つほど残してすべてやめた!

そして解約返戻金を手に入れた。積み立てた額からすると損したが,今後の機会損失を踏まえると,やめてよかったと思う。

その分をNISAで運用すれば,数年で取り返せるという算段である。

積み立て型の保険をどうしようか悩んでいる人は,残りの積み立て年数と返戻率をしっかりと確認し,ライフプランを踏まえてどうするか考えるといい。

FP3級を取得したこともあって,自分で判断できるようになった。

今までは,親の言うこと,保険屋さんの言うこと,まわりが加入しているからと自分で考えもせずに加入していた保険がたくさんあった…。

フリマサイトで10万円!

育休中は,今までやろうと思っていたけれど手つかずだったことに着手できるのがいいところだ。

まだあまり使用していない部屋の整理や片付け,断捨離…。

実は我が家はまだまだ途中だが…。

メルカリなどのフリマサイトで不要なものを売って10万円を目指している。

まだ10万円にはわずかに届いていないが,10万円あれば,かなり生活費の足しになる。

まとめ

育休を取得しようとすると,制度についての知識を得ないといけない。

自分のお金の流れを可視化しないといけない。

家計の見直し,保険の見直し,解約など,必要でないものを精選する必要もでてくる。

限られたお金をどう使うか夫婦で考えるのも無理なくやると楽しい。

フリマサイトへの出品もお金を生むきっかけになる。

育休でお金がない!!!

このことすらも,プラスに捉えて,今後の人生どう生きていきたいか,自問しプランを立てるのもいい。

ただし!!!

必ず1人でやらないこと!!!!

夫婦で一緒にやること!!!!!

それが良好な夫婦生活・育休ライフの秘訣です!!!!!!

コメント